���F�ڵ�λ�����ڣ���� >> �ИI�ӑB

���ĺ��ă�����Ҫ�У�

1�������A���͇��h�����o����������2016��12��25��ͨ�^���F�蹫������2018��1��1����ʩ�С�

�����A���͇��I������A���͇���ݠ����������ֱ����h���ŷ�������Ⱦ�����I�I��λ���������a���I�ߞ�h�����o���ļ{���ˣ��������ձ���Ҏ���U�{�h�����o����

2������������֮һ�ģ�������ֱ����h���ŷ���Ⱦ����U�{������Ⱦ��ĭh�����o����

��һ����I�I��λ���������a���I���������O������ˮ����̎����������������̎������ŷő�����Ⱦ�����

��������I�I��λ���������a���I���ڷ��χ��Һ͵ط��h�����o�˜ʵ��Oʩ�������A�����̎�ù��w�U�����

3�������������������h�����o����

��һ���r�I���a��������Ҏģ���Bֳ���ŷő�����Ⱦ��ģ�

�������C��܇���F·�C܇���ǵ�·�ƄәCе�������ͺ�������������ȾԴ�ŷő�����Ⱦ��ģ�

�����������O���ij��l��ˮ����̎����������������̎������ŷ�����������Ⱦ������^���Һ͵ط�Ҏ�����ŷŘ˜ʵ���

���ģ��{�����C�����õĹ��w�U�������χ��Һ͵ط��h�����o�˜ʵģ�

���壩����Ժ�����ⶐ���������Ρ�

4�� �{�����ŷő��������Ⱦ�����ˮ��Ⱦ��ĝ��ֵ���ڇ��Һ͵ط�Ҏ������Ⱦ���ŷŘ˜ʰٷ�֮��ʮ�ģ��p���ٷ�֮��ʮ�����խh�����o�����{�����ŷő��������Ⱦ�����ˮ��Ⱦ��ĝ��ֵ���ڇ��Һ͵ط�Ҏ������Ⱦ���ŷŘ˜ʰٷ�֮��ʮ�ģ��p���ٷ�֮��ʮ���խh�����o����

5���h�����o���ɶ��ՙC�P���ա����A���͇��������չ��������ͱ��������PҎ�����չ�����

�h�����o���ܲ��T���ձ��������P�h�����o���ɷ�Ҏ��Ҏ��ؓ؟����Ⱦ��ıO�y������

6���{���x�հl���r�g���{�����ŷő�����Ⱦ���������

�{���ˑ�������Ⱦ���ŷŵصĶ��ՙC�P����U�{�h�����o����

�h�����o������Ӌ�㣬��������U�{�����ܰ��̶�����Ӌ���U�{�ģ�����������U�{��

ֱ����h���ŷő�����Ⱦ�����I�I��λ���������a���I�ߣ������ձ���Ҏ���U�{�h�����o���⣬����������ɵēp�������Г�؟�Ρ�

7�� �Ա���ʩ��֮�������ձ���Ҏ�����խh�����o�����������������M��

���ģ�

���A���͇���ϯ��

����ʮһ̖

�����A���͇��h�����o�������������A���͇���ʮ����ȫ����������������ί�T���ڶ�ʮ��Ε��h��2016��12��25��ͨ�^���F�蹫������2018��1��1����ʩ�С�

���A���͇���ϯ ����ƽ

2016��12��25��

���A���͇��h�����o����

��2016��12��25�յ�ʮ����ȫ����������������ί�T���ڶ�ʮ��Ε��hͨ�^��

Ŀ �

��һ�� ���t

�ڶ��� Ӌ�������͑��{���~

������ ���՜p��

������ ���չ���

������ ���t

��һ�� ���t

��һ�l ���˱��o���ƭh�����p����Ⱦ���ŷţ����M���B�������O���ƶ�������

�ڶ��l �����A���͇��I������A���͇���ݠ����������ֱ����h���ŷ�������Ⱦ�����I�I��λ���������a���I�ߞ�h�����o���ļ{���ˣ��������ձ���Ҏ���U�{�h�����o����

�����l �������Q������Ⱦ���ָ�����������h�����o����Ŀ���~��������������Ⱦ��ͮ���ֵ����Ҏ���Ĵ����Ⱦ�ˮ��Ⱦ����w�U�������

���ėl ����������֮һ�ģ�������ֱ����h���ŷ���Ⱦ����U�{������Ⱦ��ĭh�����o����

��һ����I�I��λ���������a���I���������O������ˮ����̎����������������̎������ŷő�����Ⱦ�����

��������I�I��λ���������a���I���ڷ��χ��Һ͵ط��h�����o�˜ʵ��Oʩ�������A�����̎�ù��w�U�����

����l �����O�������l��ˮ����̎����������������̎��������^���Һ͵ط�Ҏ�����ŷŘ˜���h���ŷő�����Ⱦ��ģ������U�{�h�����o����

��I�I��λ���������a���I���A�����̎�ù��w�U�����������Һ͵ط��h�����o�˜ʵģ������U�{�h�����o����

�����l �h�����o������Ŀ�����~�����ձ����������h�����o����Ŀ���~�������С�

���������Ⱦ���ˮ��Ⱦ��ľ��w�m�ö��~�Ĵ_�����{������ʡ�����΅^��ֱݠ�����������y�I���]���^�h�����d��������Ⱦ���ŷŬF��ͽ���������B�lչĿ��Ҫ���ڱ����������h�����o����Ŀ���~����Ҏ���Ķ��~���ȃ��������ͬ����������������ί�T���Q��������ȫ����������������ί�T���͇���Ժ�䰸��

�ڶ��� Ӌ�������͑��{���~

���ߗl ������Ⱦ���Ӌ���������������з����_����

��һ�����������Ⱦ�ﰴ����Ⱦ���ŷ����ۺϵ���Ⱦ�������_����

����������ˮ��Ⱦ�ﰴ����Ⱦ���ŷ����ۺϵ���Ⱦ�������_����

�������������w�U�ﰴ�չ��w�U����ŷ����_����

���ģ����������ճ��^����Ҏ���˜ʵķ�ؐ���_����

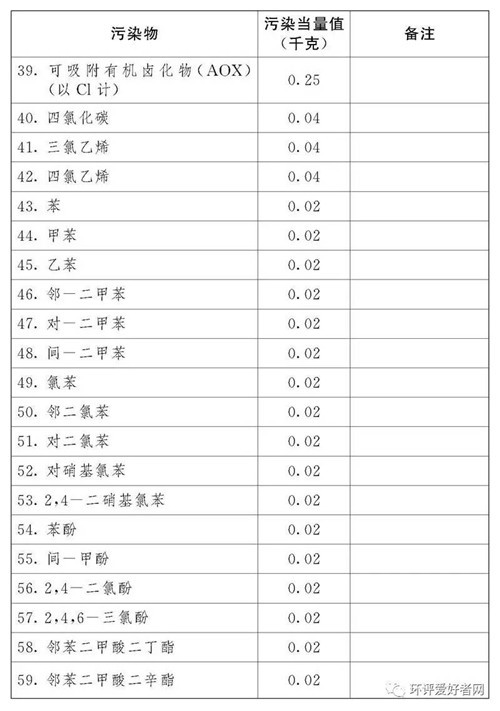

�ڰ˗l ���������Ⱦ�ˮ��Ⱦ�����Ⱦ����������ԓ��Ⱦ����ŷ�������ԓ��Ⱦ�����Ⱦ����ֵӋ�㡣ÿ�N���������Ⱦ�ˮ��Ⱦ��ľ��w��Ⱦ����ֵ�����ձ���������������Ⱦ��ͮ���ֵ�������С�

�ھŗl ÿһ�ŷſڻ��ߛ]���ŷſڵđ��������Ⱦ�������Ⱦ�������Ĵ�С������ǰ�����Ⱦ�����խh�����o����

ÿһ�ŷſڵđ���ˮ��Ⱦ����ձ���������������Ⱦ��ͮ���ֵ�������^�ֵ�һ�ˮ��Ⱦ��������ˮ��Ⱦ�������Ⱦ�������Ĵ�С��������һ�ˮ��Ⱦ�ﰴ��ǰ������խh�����o�����������ˮ��Ⱦ�ﰴ��ǰ������խh�����o����

ʡ�����΅^��ֱݠ�����������������^��Ⱦ��p�ŵ�������Ҫ����������ͬһ�ŷſ����խh�����o���đ�����Ⱦ���Ŀ������ͬ����������������ί�T���Q��������ȫ����������������ί�T���͇���Ժ�䰸��

��ʮ�l ���������Ⱦ�ˮ��Ⱦ����w�U����ŷ��������ķ�ؐ���������������������Ӌ�㣺

��һ���{���˰��bʹ�÷��χ���Ҏ���ͱO�yҎ������Ⱦ���ԄӱO�y�O��ģ�������Ⱦ���ԄӱO�y����Ӌ�㣻

�������{����δ���bʹ����Ⱦ���ԄӱO�y�O��ģ������O�y�C�������ķ��χ������PҎ���ͱO�yҎ���ıO�y����Ӌ�㣻

���������ŷ���Ⱦ��N��ԭ�����߂�O�y�l���������Շ���Ժ�h�����o���ܲ��TҎ��������ϵ�������Ϻ��㷽��Ӌ����

���ģ����ܰ��ձ��l��һ��������Ҏ���ķ���Ӌ��ģ�����ʡ�����΅^��ֱݠ�����������h�����o���ܲ��TҎ������Ӝy��ķ����˶�Ӌ����

��ʮһ�l �h�����o�����{���~�������з���Ӌ�㣺

��һ�����������Ⱦ���đ��{���~����Ⱦ���������Ծ��w�m�ö��~��

����������ˮ��Ⱦ���đ��{���~����Ⱦ���������Ծ��w�m�ö��~��

�������������w�U���đ��{���~�����w�U���ŷ������Ծ��w�m�ö��~��

���ģ��������đ��{���~�����^����Ҏ���˜ʵķ�ؐ�������ľ��w�m�ö��~��

������ ���՜p��

��ʮ���l �������Σ����������h�����o����

��һ���r�I���a��������Ҏģ���Bֳ���ŷő�����Ⱦ��ģ�

�������C��܇���F·�C܇���ǵ�·�ƄәCе�������ͺ�������������ȾԴ�ŷő�����Ⱦ��ģ�

�����������O���ij��l��ˮ����̎����������������̎������ŷ�����������Ⱦ������^���Һ͵ط�Ҏ�����ŷŘ˜ʵ���

���ģ��{�����C�����õĹ��w�U�������χ��Һ͵ط��h�����o�˜ʵģ�

���壩����Ժ�����ⶐ���������Ρ�

ǰ�������ⶐҎ�����ɇ���Ժ��ȫ����������������ί�T���䰸��

��ʮ���l �{�����ŷő��������Ⱦ�����ˮ��Ⱦ��ĝ��ֵ���ڇ��Һ͵ط�Ҏ������Ⱦ���ŷŘ˜ʰٷ�֮��ʮ�ģ��p���ٷ�֮��ʮ�����խh�����o�����{�����ŷő��������Ⱦ�����ˮ��Ⱦ��ĝ��ֵ���ڇ��Һ͵ط�Ҏ������Ⱦ���ŷŘ˜ʰٷ�֮��ʮ�ģ��p���ٷ�֮��ʮ���խh�����o����

������ ���չ���

��ʮ�ėl �h�����o���ɶ��ՙC�P���ա����A���͇��������չ��������ͱ��������PҎ�����չ�����

�h�����o���ܲ��T���ձ��������P�h�����o���ɷ�Ҏ��Ҏ��ؓ؟����Ⱦ��ıO�y������

�h�����ϵط��������������������ՙC�P���h�����o���ܲ��T���������P��λ�ֹ��f�������C�ƣ��ӏ��h�����o�����չ��������϶���r���~��졣

��ʮ��l �h�����o���ܲ��T�Ͷ��ՙC�P���������涐��Ϣ����ƽ�_������ϙC�ơ�

�h�����o���ܲ��T���������ۆ�λ�������S�ɡ���Ⱦ���ŷŔ������h���`����������̎�P��r�ȭh�����o���P��Ϣ�����ڽ��Ͷ��ՙC�P��

���ՙC�P�������{���˵ļ{���������졢�p�ⶐ�~��Ƿ�U�����Լ��L�U���c�ȭh�����o���涐��Ϣ�����ڽ��ͭh�����o���ܲ��T��

��ʮ���l �{���x�հl���r�g���{�����ŷő�����Ⱦ���������

��ʮ�ߗl �{���ˑ�������Ⱦ���ŷŵصĶ��ՙC�P����U�{�h�����o����

��ʮ�˗l �h�����o������Ӌ�㣬��������U�{�����ܰ��̶�����Ӌ���U�{�ģ�����������U�{��

�{��������U�{�r�������ՙC�P�������ŷő�����Ⱦ��ķN������������Ⱦ�ˮ��Ⱦ��ĝ��ֵ���Լ����ՙC�P�������H��ҪҪ��{���ˈ��͵������{���Y�ϡ�

��ʮ�ŗl �{���˰�������U�{�ģ������Լ��ȽK��֮����ʮ���Ճȣ��ՙC�P�k���{������U�{����{���˰�������U�{�ģ������Լ{���x�հl��֮����ʮ���Ճȣ��ՙC�P�k���{������U�{���

�{���ˑ��������猍�k���{����������挍�Ժ������ԳГ�؟�Ρ�

�ڶ�ʮ�l ���ՙC�P�������{���˵ļ{������Y���c�h�����o���ܲ��T���͵����P�����Y���M�бȌ���

���ՙC�P�l�F�{���˵ļ{������Y�Ϯ������{����δ����Ҏ�������k���{�����ģ�������Ո�h�����o���ܲ��T�M�Џͺˣ��h�����o���ܲ��T�������յ����ՙC�P�Ĕ����Y��֮����ʮ���Ճ��ՙC�P���ߏͺ���Ҋ�����ՙC�P�������խh�����o���ܲ��T�ͺ˵Ĕ����Y���{���{���˵đ��{���~��

�ڶ�ʮһ�l ���ձ�����ʮ�l����헵�Ҏ���˶�Ӌ����Ⱦ���ŷ����ģ��ɶ��ՙC�P��ͬ�h�����o���ܲ��T�˶���Ⱦ���ŷŷN������͑��{���~��

�ڶ�ʮ���l �{���ˏ��º��������A���͇���ݠ�����ŷő��������Ⱦ�ˮ��Ⱦ����߹��w�U�����U�{�h�����o���ľ��w�k�����ɇ���Ժ�������ܲ��T��ͬ����Ժ�������ܲ��TҎ����

�ڶ�ʮ���l �{���˺Ͷ��ՙC�P���h�����o���ܲ��T���乤���ˆT�`������Ҏ���ģ����ա����A���͇��������չ��������������A���͇��h�����o���������P���ɷ�Ҏ��Ҏ��������؟�Ρ�

�ڶ�ʮ�ėl �����������������Ą�{���˼Ӵ�h�����o���OͶ�룬���{����������Ⱦ���ԄӱO�y�O���Ͷ�Y�����Y�������֧�֡�

������ ���t

�ڶ�ʮ��l �����������Z�ĺ��x��

��һ����Ⱦ��������ָ������Ⱦ�������Ⱦ�ŷŻ�ӌ��h�����к��̶��Լ�̎���ļ��g�����ԣ�������ͬ��Ⱦ��h����Ⱦ�ľC����ָ�˻���Ӌ����λ��ͬһ���|��ͬ��Ⱦ�����IJ�ͬ��Ⱦ�����Ⱦ�̶Ȼ����ஔ��

����������ϵ������ָ���������g��������l���£����a��λ�aƷ�����ŷŵ���Ⱦ�����ĽyӋƽ��ֵ��

���������Ϻ��㣬��ָ�������|�|���غ�ԭ�팦���a�^����ʹ�õ�ԭ�ϡ����a�ĮaƷ�ͮa���ďU����M�Мy���һ�N������

�ڶ�ʮ���l ֱ����h���ŷő�����Ⱦ�����I�I��λ���������a���I�ߣ������ձ���Ҏ���U�{�h�����o���⣬����������ɵēp�������Г�؟�Ρ�

�ڶ�ʮ�ߗl �Ա���ʩ��֮�������ձ���Ҏ�����խh�����o�����������������M��

�ڶ�ʮ�˗l ������2018��1��1����ʩ�С�